Dirk Müller bei Planet Wissen

bei Facebook Themen der Sendung:Regionalwährungen am Beispiel „Der Chiemgauer“

Christian Gelleri stellt den „Chiemgauer“ vor.

Bei 3:10 kommt der Haken, das ganze ist also ein umlaufgedecktes Geld. Wir haben also das Freigeld von Silvio Gesell neu erfunden. Wir sind also wieder beim alten Dreiklang dieser Art von Sendungen: Fed, Zins, Freigeld. Detlef Bosau Mal kurz zum Freigeld. Man kann die heutigen Geldfunktionen in Freigeld nachbilden. Das ganze hat nur einen Haken, Ich sehe noch nciht, wie mit Freigeld die Preisbildung funktioniert. Und das ganze nützt mir gar nichts, wenn sich in einer Wirtschaft Güter und Leistungen der Art und/oder der Zahl nach ändern und dann keiner weiß, wie sich da Preise ausbilden sollen. Solange man da Euro in Chiemgauer umtauscht und zurück, ist das alles wunderbar. Aber was ist, wenn ein Bäcker mal sein Brotsortiment um ein neues "Chiemgauer Roggensauer" oder sowas ergänzen wll, Was kostet das dann?

4:50 Der Chiemgauer hält Geld in der Region.

Das ist grundsätzlich ein guter Gedanke: Der Austausch von Gütern und Leistungen soll möglichst regional erfolgen und Geld nicht in "große Konzerne" abfließen.

Solange eine Region autark ist, d.h. ohne Zufur vomn externen Ressourcen leben kann, kann dies auch funktionieren. Sobald eine Region auf Ressourcen von außen angewiesen ist, etwa Erdgas oder Erdöl, Rohstoffe für die Produktion, oder eben eher eine Dienstleistungsregion ist und keine Agrarregion und ihre Dienstleistungen gegen Agrarerzeugnisse aus einer Agrarregion eintauschen will, wird es kompliziert. Entweder schließen sich die betreffenden Regionen zu einer Region mit einer gemeinsamen Regionalwährumg zusammen, oder es findet zwischen den Regionen ein Handel statt. Im Fall des Chiemgauers hat man letzteres zum Teil unterbunden - wenn Euro erstmal in Chiemgauer getauscht sind, verbleiben sie im regionalen Geld- und Güterkreislauf.

Das hätte nun auch mit der Mark der DDR in Radebeul geklappt - nur: Der kleine Karl wollte 1989 auf einmal Bananen. Und die wachsen zwar auf Bäumen, nur leider nicht in Sachsen. Und das ist das Problem. Es gibt kaum autarke Regionen und es ist daher nicht praktikabel, eine Region vom Welthandel abzuschotten. Genau das aber tun Regionalwährungen aber. Das mag vorübergend funktionieren und alle freuen sich, daß der regionale Handel gut läuft, aber wenn dann tatsächlich ein Bedarfsgut knapp wird, etwa kein Öl mehr da ist oder keine Getreidelieferungen, wird dies schnell zum ernsten Problem. Und dies läßt sich durch eine Regionalwährung nicht lösen.

Ganz grundsätzlich sei an dieser Stelle allerdings angemerkt, daß Regionalwährungen wie der Chiemgauer und sogar die "Komplementärwährungen", die wir aus Tauschringen kennen, kaufmännisch bzw. buchhalterisch ganz genau so funktioneren, wie das Geld, daß wir eh schon haben. Insofern ändert sich durch den Gebrauch solcher Währungen am Wirtschaftssystem ganz genau gar nichts.

6:40 Was hat der normale Mann auf der Straße davon?

Hier weicht Christian Gelleri aus. Er behauptet, der Verbraucher hätte vom Chiemgauer keine Nachteile. Der Verbraucher fördere sogar mit dem Chiemgauer soziale Projekte, er hätte damit einen ideellen Vorteil. Auf der Homepage des Projekts ist eine Liste mit geförderten Projekten, die sich recht nett liest, aber letztlich den eigentlichen Etikettenschwindel aufdeckt, der hier betrieben wird: Die Personen, die Chiemgauer als Zahlungsmittel akzeptieren, führen 3% des Umsatzes in soziale Projekte ab. Hier stellt sich grundsätzlich die juristische Frage, ob dies abgabenrechtlich in Ordnung ist und wie Umsätze mit dem Chiemgauer steuerrechtlich behandelt werden. Ohne das hier ausdiskutieren zu wollen, wird aber deutlich, daß die geförderten sozialen Projekte tatsächlich Aufgaben übernehmen, die im Kern staatliche Aufgaben sind. Hierfür wird Geld bereitgestellt, dies wird aber nicht vom Staat, und damit nicht von den demokratisch legitmierten Organen verwaltet. Und damit gerät eine Gesellschaft sehr schnell in die Schieflage, daß z.B. nur Arbeitslose eine Grundsicherung beziehen oder nur Pflegebedürftige gefördert werden oder nur Straßen gebaut werden, die dem Trägerverein des Chiemgauers förderungswürdig erscheinen.

Hier besteht nicht nur die Gefahr einer Entstaatlichung, hier besteht konkret bereits eine Form der „Nebenstaatlichung“, d.h. es bilden sich staatsähnliche Strukturen heraus, die die traditionellen, verfassungsgemäßen staatlichen Strukturen ersetzen und sich der regulären gesellschaftlichen Kontrolle entziehen.

8:30 Jeder Chiemgauer sei durch Euro gedeckt.

Und Dennis Wilms spricht vom Unterschied zum Währungssystem - den es eben nicht gibt. Aber davon abgesehen lügt sich Christian Gelleri hier die Welt schön. Ein gesetzliches Zahlungsmittel ist vom Staat gedeckt. D.h. der Staat stellt sicher, daß der Inhaber von gesetzlichen Zahlungsmitteln auch den Gegenwärt in Gütern bekommt. Im Fall des Chiemgauers steht hinter dem Chiemgauer ein privater Trägerverein. Und der kann diese Sicherheit nicht bieten.

Selbst wenn der Trägerverein die abgelieferten € Scheine und Münzen im Tresor aufbewahren würde, so würden diese durch die ganz normale Inflation in der „€-Wirtschaft“ an Kaufkraft verlieren.

Die Frage bei 10:05 ist süß: "Ist das das, was man auch Freigeld nennt?" Natürlich ist es das. Und es folgt dann auch ein Film über Das Wunder von Wörgl, was Christian Gelleri macht, ist exakt das gleiche. Bei 20:00 wird es freilich abenteuerlich. Gelleri behauptet, das Freigeld könnte die Probleme in der Eurozone lösen. Das ist in zweifacher Hinsicht Quatsch. Erstens ist das Freigeld dem heutigen Geld deshalb nicht äquivalent, weil das Freigeldsystem keine Preisbildung ermöglicht. Diese muß auch auf der grünen Wiese möglich sein, nicht durch Umtausch von € in Chiemgauer. Zweitens ist das Ablenkungsmanöver nervig, immer auf das Geldsystem zu zeigen - und dabei von den realen Problemen der Wirtschaft abzulenken. Und ein wesentliches Problem ist die Vermögensverteilung, siehe auch den Film Quarks & Co - GELD REGIERT, und genau von diesen Problemen lenkt die Geldsystemdebatte ab.

Geld regiert die Welt

Mr. DAX zieht ein. Leider ohne die dazu passende Musik. (Das geht hier natürlich nicht. Nichts gegen Märsche von Julius Fucik, aber dann bitte den richtigen. Es nervt freilich, daß erstmal eine minutenlange Eloge auf Dirk Müller kommt. Bei 22:50 stellt Dennis Wilms die Frage, ob die Kollegen von Müller überhaupt selbst noch durchblicken. Das klingt so, als ob Dirk Müller der einzige sei, der das Geldsystem verstehe. Und das ist schon einmal unglaublich anmaßend und eine Fehlbewertung dieses Herrn.

Aber es ist hilfreich zu sehen, was inhaltlich kommt. Und da scheppert es schon bei 23:36 beim so oft erwähnten Zentralbankgeld. Und da kommt der sachliche Fehler des Films gleich im allerersten Satz: „..diese werden von der Zentralbank und dem Staat hergestellt.“. Die Botschaft, die rüberkommt ist: „Geld wird hergestellt.“. Und das ist schlichter Quatsch. Niemand kann Geld „herstellen“. Herstellen kann man Scheine und Münzen. Aber die sind kein Geld. Der Leser möge sich bitte an die Fahrschulzeit erinnern. Da war mal was. „Fahren ohne Führerschein“ und „Fahren ohne Fahrerlaubnis“. Der Führerschein dokumentiert, daß man über eine Fahrerlaubnis verfügt. Über die verfügt man natürlich immer noch, wenn man den Führerschein einmal zu Hause vergessen hat. Und natürlich wird Fahren ohne Faherlaubnis deutlich härter geahndet als Fahren ohne Führerschein. Mit Bargeld ist es genau dasselbe: Bargeld ist ein Zahlungsmittel und wie ein Führerschein dokumentiert, daß der Inhaber über eine Fahrerlaubnis verfügt, dokumentiert Bargeld, daß der Inhabeber über Geld verfügt, und das sogar in Form einer rechtsverbindlichen Urkunde. Nur: Um an einen Führerschein zu kommen, muß man eine Fahrprüfung absolvieren, um an Bargeld zu kommen, muß man erstmal über Geld verfügen. Und da ist es hilfreich, erst einmal festzustellen, was Geld überhaupt ist, und das ist ganz simpel: Unter Geld wird üblicherweise eine Verbindlichkeit einer Bank gegenüber einer Nichtbank verstanden. Diese kann durch Kontounterlagen oder durch Bargeld dokumentiert sein, letzteres ist juristisch eine Inhaberschuldverschreibung und insbesondere ein Rechtstitel. Und so ein Titel ist was feines. Wenn ein Kunde gegen einen Maler einen Titel hat, daß der Maler ihm das Wohzimmer weissen muß, dann kann der Kunde diesen Titel im Vollstreckungsverfahren durchsetzen, und wenn der Gerichtsvollzieher den Maler mit Amtshilfe durch die Polizei vorführen läßt und mit unmittelbarem Zwang dazu verdonnert, das Wohnzimmer zu weißen.

Und nichts anderes ist Bargeld: Ein Rechtstitel, der dem Inhaber einen Anspruch auf Güter bzw. Leistungen gegen die Zentralbank dokumentiert - und da dieser vom Staat abgesichert ist, muß der Staat dafür Sorge tragen, daß dieser Anspruch befriedigt wird. Notfalls per Gerichtsvollzieher.

Einen solchen Anspruch kann der Staat nicht „herstellen“. Insofern sind auch die ganzen Märchen von der „Geldschöpfung“ völliger Unsinn. Einen Rechtsanspruch kann niemand herstellen, ein Rechtsanspruch ergibt sich aus einem Vertrag. Etwa dem Vertrag von Frau Müller mit Maler Schulze, daß Maler Schulze Frau Müller das Wohnzimmer weisst - und im Gegenzug macht Frau Müller Maler Schulze zweimal die große Kehrwoch, „Trepp nuff und na - und auchs Trottoir“.

Ein Staat kann einen solchen Anspruch nicht herstellen. Aber dokumentieren. Wie ein „Schultheiß“, der einen Vertrag und die Forderungen der Vertragspartner gegeneinander notariell beglaubigt.

Und ganz genau das macht eine Bank.

Nur daß bei einer Bank Forderungen und Verbindlichkeiten abstrakt dokumentiert werden, ihnen werden Werte in „Geldeinheiten“ zugeordnet, das ändert aber nichts am Prinzip.

Vor allem aber, und das ist an dem ganzen Film und an Dirk Müller einfach nur noch ärgerlich, wird Geld nicht „hergestellt“, es dokumeniert vorhandene Forderungen und Verbindlichkeiten - und die hängen nicht vom Geld ab. Wenn ein Führerschein verbrennt, ist der Inhaber auch nicht seine Fahrerlaubnis los, die ist bei den Behörden dokumentiert, der Inhaber geht zur Straßverkehrsbehörde und beantragt einen neuen Führerschein. Und es ist dabei auch völlig unerheblich, ob Forderungen und Verbindlichkeiten bei einer Geschäftsbank oder einer Zentralbank dokumentiert sind. Rechtlich ist dies relevant, wenn es um die Frage geht, wer wem gegenüber haftet. Kaufmännisch sind diese Dinge belanglos, und es ist einfach nur noch nervig, wenn dann irgendwelche Weltmeister unschuldige Zuhörer mit Powerpointgelaber nicht unter 2 Stunden zudröhnen, um den Sachverhalt der letzten 20 Zeilen in nicht weniger als 50 bunten Folien und 2 Stunden Deppengschwätz zusammenzufassen.

Und wenn die Moderation dann bei 25:30 ernstlich über Giralgeld raushaut „das existiert nicht tatsächlich“, dann ist der Begriff abenteurlich noch geschmeichelt, das bespricht man sicher nochmal in Ruhe, wenn ein Frau Müller den Maler Schulze nicht bezahlt - und dieser seiner Kundin dann in „schwäbischer Herzlichkeit“ begegnet. Das Geld dokumentiert eine Forderung, die Forderung ist real, das Geld ist das Bild davon in den Büchern.

Und vielleicht lernt auch Dirk Müller noch einmal, daß Giralgeld kein Anspruch auf Bargeld ist - sondern ein Anspruch auf eine Leistung bzw. eine Ware. Dann erübrigen sich auch solche Spitzfindigkeiten wie die nach einem Bank Run, die Bundesrepublik Deutschland erwirtschaftet, übern Daumen, so etwa 5000 Milliarden € an jährlichem Bruttoinlandsprodukt, der Bargeldumlauf in der Eurozone betrug vor einigen Jahren mal so etwa 900 Milliarden €. Da verwundert es schon, daß Dirk Müller noch nicht an der Tatsache verzweifelt ist, daß es in der ganzen Eurozone gar nicht genug Bargeld gibt um das jährliche BIP der Bundesrepublik Deutschland zu bezahlen.

Vermutlich hat Dirk Müller aber schon einen Termin bei Dr. Obomba - um die Nationalgarde anzufordern.

Diese dann wohl in Merkels Raute versanden.

{kind=link}

27:00 Dennis Wilms fragt nach einer „dritten Art Geld“ neben „Zentralbankgeld“ und „Giralgeld“, diese Art Geld würde zwsichen den Banken kursieren. 27:05 Jetzt definiert man den Begriff Zentralbank - und Dirk Müller haut den Unsinn heraus, die Fed. sei eine Privatbank. Und dann folgt in Dehnsprech und mit Augenrollen eine Liste der tollen Aufgaben einer Zentralbank. An dieser Stelle war vermutlich nicht nur ich beeindruckt, auch Herr Draghi wäre beeindruckt, was für ein aufgabenreicher Mann er eigentlich ist. Besonders beeindruckend ist immer der Gedanke, die Zentralbank würde die Geldmenge steuern. Nun: Anfang der 1970er Jahre ist die Bundesbank wohl grundsätzlich auf eine monetaristische „Geldpolitik“ eingeschwenkt, also auf eine Geldpolitik, die sich zum Ziel gesetzt hat, die Geldmenge (dieser Begriff ist nicht so simpel wie er klingt) auf einem möglichsgt optiamalen Wert zu halten. Daß es diesen Wert gebe, ist eine Glaubensaussage der Religion des Monetarismus, bösen Zungen zufolge wird er einmal monatlich von den „Chicago Boys“ ex catedra promulgiert. Da wird Müllers Aussage fast entschuldbar. Er plappert halt den Unsinn nach, den er auf der Schule gelernt hat. Verstanden hat er ihn freilich nicht. Besonders arg wird es bei 28:00 wenn die Banken alle Guthaben haben wollen. Da werden Guthaben und Kredite wirr durcheinandergeworfen. Vielleicht beliest sich Dirk Müller im nächsten Leben mal über den Begriff Kontokorrent, um solche Konten handelt es sich nämlich, und Dirk Müller ist weder der erste noch der einzige Bankkaufmann, der diesem Begriff nicht verstanden hat. (Die Besonderheit von Kontokorrentkonten ist, daß diese je mach Saldo auf der Aktiv- oder Passiv-Seite der Bilanz auftauchen. Diese Konten bilden Schuldner-Gläubiger-Beziehungen auch dann zutreffend ab, wenn sich die Rollen von Schuldner und Gläubiger ändern, und das passiert schon mal mehrfach täglich und ist auch der Grund dafür, warum Kontokorrentkonten in der Regel täglich abgeschlossen werden, sofern Zinsen tagesgenau berechmet werden müssen.) Und natürlich muß die Zentralbank kein Geld herausgeben, wenn zwischen Banken Forderungen und Verbindlichkeiten, diese ergeben sich aus der Geschäftstätigkeit der Banken - und nicht aus den Handlungen der Zentralbank. (Die Anmerkung sei erlaubt: Müllers Augenrollen und seine gespreizte Sprache wirken hier unangemessen und peinlich.)

An dieser Stelle ist es nun doch sinnvoll, etwas aufzuräumen. Zum einen gibt es keine unterschiedlichen Arten von Geld. Es gibt Forderungen und Verbindlichkeiten, die in Geldeinheiten angegeben werden. Für den Spezialfall, daß von Verbindlichkeiten von Banken an Nichtbanken die Rede ist, hat sich dafür der Name „Geld“ eingebürgert. Das ist nett, aber es ist völliger Unsinn, nun jedem buchnhalterischen Sachverhalt einen eigenen Namen zu geben, dann hätte man vielleicht nach zwei Tagen hundert verschiedene Geldartem benannt, dies ist aber völlig unnsinnig, denn kaufmännisch ist das alles völlig gleichwertig.

Das zweite ist die Rolle der Zentralbank. Diese ist einmal eine Abrechnungsstelle, über die Geschäftsbanken Forderungen und Verbindlichkeitem abwickeln können. Darüber hinaus ist sie selber eine Bank und kann Geld in Form von titulierten Inhaberschuldverschreibungen („Bargeld“) ausgeben.

Haften tut für die Notenbank (synonym Zentralbank) eines Landes der Staat, bei der Bundesbank ist das die Bundesrepublik Deutschland, bei der Fed. sind das die USA. Und auch wenn die Notenbank Verbindlichkeiten gegenüber privaten Gläubigern hat, sind diese keine Eigentümer dieser Bank. Daß die Fed eine Privatbank sei ist, wenn auch oft gehörter, Unsinn. Als Einstieg in die Materie könnte Die Aufgaben und Bestimmungen einer Zentralbank dienen, genaueren Aufschluss gibt der Federal Reserve Act und die Beschreibung des Federal Reserve System. Was an deutschsprachigen Beschreibungen zu dem Thema existiert, ist ärgerlich, bestenfalls als Fundus für den Verfassungsschutz zu gebrauchen. Offenbar hat sich irgendwann mal der Kopp Verlag auf das Thema gestürzt und ist dabei über drei jüdische Namen gestolpert und verbreitet seither das Märchen, die Fed sei eine jüdische Privatbank. Dirk Müller fällt natürlich brav in diesen Tenor ein. Nun gut, nach dem ersten Strafbefehl wegen Volksverhetzung und Anstachelung zum Rassenhass sollte sich das legen.

28:20 jetzt geht es um Kredite. (to be continued. soviel jetzt schon: Ein Kredit muß nicht bei der Zentralbank abgesichert sein, ist es oft auch nicht. Gewisse mittelständische Unterhmen, einige davon mit Sitz in „Golfsburg“ oder Stuttgart haben eigene Banken für ihre Kunden, dort gewähren sie Kunden Kredite, abgesichert durch KFz-Briefe, dafür interessiert sich keine Zentralbank der Welt.) Und den Begriff Geldbasis hat Wikipedia auch besser.

Am schlimmsten an Müllers Gerede ist der Quatsch mit der „Geldschöpfung“ der Geld als etwas substanzielles, als „Ding“ auffasst und einfach nicht begreift, daß Geld kein „Ding“ ist sondern ein Name für einen buchhalterischen Sachverhalt - und letzterer wird nicht erschaffen sondern kommt als Folge von Geschäftstätigkeit zusammen.

Es hat wenig Sinn, mit solchen Wirrköpfen zu diskutieren, hier hilft nur noch Arthur Schopenhauer.

29:08 Aufgaben der Banken in der Welt des Geldes, Wissen kompakt.

- 29:20 Bargeld Lieferanten. Der Staat prägt die Münzen, die er an die Bundesbank verkauft. Die wiederum druckt die Geldscheine. Braucht eine Bank Geld, kauft sie Münzen und Scheine bei der Bundesbank. Und die Banken müssen das Geld in Zentralbankgeld bezahlen. Das nehmen sie bei der Bundesbank als Kredit auf.

- 29:54 Verwalter von Girokonten. Auch hier kommt wieder das Geschwätz vom Giralgeld. Und jetzt gehen zwei Dinge durcheinander. Das eine ist die Verrechnung der Buchungen auf den einzelnen Konten. Das geschieht nun auch nicht bei jeder Buchung, sondern die Konten werden einmal täglich abgeschlossen, also Salden gezogen und Zinsen berechnet. Das zweite ist die Kontenklärung zwischen den Banken. Das se dem Film jetzt mal geglaubt, daß das zweimal täglich geschieht.

- 30:41 Kredite vergeben. Und Geldschöpfung. Hier geraten nun zwei Dinge völlig durcheinander. Das eine ist die Kreditvergabe, das ist im Wikipedia Artikel über Kredittheorie recht gut erklärt. Im Kern bucht eine Bank eine Forderung gegen den Schuldner und gibt dem Schuldner Geld. Der übliche Fall ist eine Bilanzverlängerung, also eine aktiv-passiv-Mehrung, dann bucht die Bank auf der Aktivseite eine Forderung gegen den Kunden (im Soll), auf der passiv Seite eine Verbindlichkeit gegenüber dem Kunden (in Haben). Sie könnte das Geld auch bar auszahlen, dann bucht sie auf der Aktivseite eine Forderung gegen den Kunden (im Soll) und ebenfalls auf der Aktivseite eine Minderung des Kassenbestandes (im Haben). Im erstgenannten Fall schafft die Bank Sichteinlagen, die werden nun auch nicht wie in einem aufgescheuchten Hühnerhof mit der Zentralbank verrechnet, eine Bank muß für einen gewissen Anteil (in der Euro-Zone 1%) der Sichtguthaben von Nichtbanken, Einlagen bei der Zentralbank vorhalten. Diese Bedingung muß, nach Kenntnisstand des Autors, im Monatsmittel erfüllt sein. Das zweite, worüber hier gesprochen wird, ist die vielgerühmte „Geldschöpfung“, so ein Lieblingsthema der Geldsystemkritiker. Wie beschrieben ist in der Bilanz der Bank eine Forderung genüber einem Schuldner verbucht worden. Dazu erfolgte auch die Gegenbuchung. Hier wird ein buchhalterischer Sachverhalt erfasst. Was da „geschöpft“ werden soll, ist völlig unklar. Ein Wort vielleicht zur Absicherung der Kredite: Hier sind Realkredite und Personalkredite zu unterscheiden, Realkredite werden durch Sachwerte abgesichert, etwa bei einer Hypothek auf ein Haus, Personalkredite vergibt die Bank aufgrund der Bonität des Kunden, letztlich verpfändet der Kunde hier sein Einkommen an die Bank. Ein typisches Beispiel dafür ist, auch wenn der Gläubiger hier keine Bank ist und das ganze selten so genannt wird, ein ganz normaler Mietvertrag. Der Vermieter überläßt die Wohnung dem Mieter, wobei die Mietforderungen durch die Bonität des Mieters abgesichert ist.

32:44 Dirk Müller meint, nicht wenige forderten ein Vollgeldsystem. Das ist dann gleich die nächste Nebelkerze, und eine besonders ekelhafte dazu, weil der Begriff Vollgeld ein „vollwertiges Geld“, also ein stoffwerthaltiges Geld, das um seiner selbst willen begehrt wird, insinuiert. Nun, das Vollgeld, das vor allem Vollgeld-Apostel http://www.soziologie.uni-halle.de/emeriti/huber/ Joseph Huber fordert, ist im kurzen und auf den Punkt gebracht deckungsgleich mit dem Wirtschaftssystem der DDR, da kann man sich dann eine Wiederholung auch sparen.

33:00 Dirk Müller meint einen Bank Run verhindern zu können, weil allem Geld bei den Geschäftsbanken auch Zentralbankgeld gegenüber stünde. Dirk Müller möchte einmal erklären, wie man Zentralbankgeld essen kann. Dirk Müller hat es nicht verstanden, daß Geld keine Forderung auf Zentralbankgeld ist sondern eine Forderung auf eine Ware oder Leistung. Und das läßt dann allerdings Zweifel aufkommen, ob dieser Mensch überhaupt gelernter Bankkaufmann ist, denn da sollte das im ersten Lehrjahr dran gewesen sein.

33:15 Dennis Wilms will sich 5000 € leihen, und nun soll die Bank das „aus dem nichts zaubern“ das tut sie nicht, da erzählt Dennis Wilms Schwachsinn, oder das Geld hätte jemand gespart, etwa die schwäbische Hausfrau, dann kommt die Frage, was die Bank mit dem Geld von Lieschen Müller macht. Tja. Die Frage ist auch ein Lieblingsthema der Piraten: Warum zahlen Banken Zinsen? Und vor allem ist hier mal die Frage interessant: Wie spart eine Bank eigentlich die Spareinlagen ihrer Kunden?

33:50 Wieviel Geld kommt denn dann auf den Markt? Gibt es eine Obergrenze? Die Antwort auf diese Frage ist nur auf schwäbisch möglich. Also sei sie hier Willi Seiler und Ruth Mönch überlassen. Wer das Geld am Markt begrenzen will, der will auch die Produktion begrenzen. Also kann sich Willi keine ganze Ziege kaufen, sondern gleich nur Kopf und Seil, das ist billiger.

34:50 Die Zentralbank versucht, die Geldmenge zu steuern, oh Hohelied des Monetarismus.

35:48 Dennis Wilms, bzw. irgend ein Sprecher erklärt die Krise von 2008. Es beginnt herzallerliebst. Die Preise für Häuser seien so schön gestiegen, da wollte jeder ein Haus kaufen! Ach ja, und die Kredite waren so hübsch günstig, also wollte jeder ein Haus. Und dann würde alles grauenvoll schlimm: 36:34 Halb Amerika lebt mittlerweile auf Pump. Und das hat, zwar nicht par ordre du mufti aber par Weisheit de Mutti, als Poblem zu gelten.Und natürlich sind die Banken die bösen, denn die haben ja das Geld verliehen. Ja, die Banken sind an allem schuld. An fast allem. Denn die realen Schuldigen sind natürlich die 37:21 Untermenschen der Nation. Dieses Geschmeiß, Arbeitslose, Schwarze, die waren der Grund für die Kreditausfälle der Banken. Na, da hat wohl die AfD als Berater Pate gestanden. 2007 seien die Preise für Häuser in den Keller gegangen, ja warum denn nur?, und dann kommen die Banken und verleihen Geld und dann kommt das Geschmeiß, das Gesocks, das Gesindel, und kann das Geld nicht zurückzahlen.

Das ist schlimm. Man sollte die Todesstrafe einführen. Für die Banken, weil sie Geld verleihen. Und für das Gesocks, weil sie das Geld nicht zurückzahlen können. (Hoffentlich war die Ironie zu merken.)

37:50 Aber auf BILD-Zeitungsniveau hat man jetzt das eigentliche Problem: Das Bündeln von Krediten in faulen Wertpapieren,

Man hätte jetzt etwas dazu sagen können, was wirklich los war. Und das ist nicht mal Geheimwissen. Es ist offensichtlich, aber wie ist es mit der Brille: Wenn man die verlegt hat, findet man sie meist auf der eigenen Nase.

Trotzdem, und genau das ist dem Beitrag hier anzukreiden, gab es nicht die eine Ursache für die Bankenkrise.

Zunächst einmal ist es schlicht so, daß tausend Häuser nicht tausend mal soviel wert sind wie ein Haus. Wenn ein Haus für 200000 € verkäuflich ist, sind es vielleicht auch fünf oder zehn. Aber nicht tausend. Das ist das ganz normale Prinzip von Angebot und Nachfrage: Irgendwann ist die Nachfrage gesättigt. (Und weil man den Rest des Angebots nicht als Totalverlust abschreiben will, ramscht man ihn zu Schleuderpreisen unter die Leute, das war, damals, so vor ganz langer Zeit, also gewissermaßen prähistorisch, das Prinzip vom Winterschlußverkauf und Sommerschlußverkauf, heute macht es der Aldi mit Frischfleisch: Immer Donnerstags kommt beim Frischfleisch neue Ware, und wenn der nächste Donnerstag naht und die Kühltruhen noch voll sind, na, dann erscheinen auf den Frischfleischverpackungen immer wie von Geisterhand so merkwürdige Bäpper..... Da steht dann drauf: „- 30%“.) Konkret heißt das, daß die Banken die Sicherheiten für vergebene Realkredite massiv überbertet haben. Und das wurde umso schlimmer, je mehr Häuslekredite man vergeben hat.

Ein zweites kam hinzu. Viele der Häuslekredite in den USA hätten erwartungsgemäß bedient werden können. Es liefen dazu reichllich Dokus in den Medien. Insofern ist der Quatsch mit der Subprime Krise ein Märchen. Nur hatten sich offenbar, und das ist den Banken leider auch anzukreiden, einige Banken dahingehend verspekuliert, da0 sie unzureichende liquide Mittel hatten. Sie konnten laufende Verbindlichkeiten nicht bedienen und konnten offenbar nicht auf eingehende Hypothekenraten warten. Und um an liquide Mittel zu kommen, haben sie ihre Kredite verkauft. (Offene Forderungen sind in einer Bankbilanz ganz normale Akitivposten - und können verkauft werden wie andere Aktivposten auch, genau wie Gemüsekonserven im Tante Emma Laden.) Und da wurde es schmutzig. An dieser Stelle sind die Schuldner gleich geblieben, es haben aber die Gläubiger gewechselt - und, das ist der Punkt, die Kreditkonditionen. Da hat dann eine aufkaufende Bank schon mal Häuslekredite für 100 Häuser aufgekauft - möglicherweise mit hohem Abschlag, aber die verkaufende Bank brauchte eben Geld und zog den Spatz in der Hand der Taube auf dem Dach vor - aber dann wurden für die Schuldner die Laufzeiten der Hypotheken von den neuen Gläubigern schon mal von dreißig Jahren auf drei Jahre „geschrumpft“. Einem Bericht aus dem Spätprogramm der ARD zufolge ist es dabei auch durchaus nicht nur mit legalen Mitteln zugegangen. Besonders geschmackvoll ist das so genannte Robosigning.

Mit durchschlagendem „Erfolg“ wie wir heute wissen. Schuldner mussten ihre Häuser verkaufen. Je mehr Notverkäufe es gab, umso mehr ging der Preis für Immobilien in den Keller und die Absicherung der Häuslekredite brach zusammen. Und in der Folge auch die ganze Risikokalkulation der Kreditkäufer. Deren Abschläge natürlich Risikoprämien waren.

Es ist schwer, hier den Schuldigen zu finden. Oder den Fehler im System. Sicher ist es ein Problem, daß mit „langfristigem“ Geld „kurzfristige“ Geschäfte gemacht wurden. Sicher ist es ein Problem. daß Risikoabschläge beim Verkauf von Krediten falsch angesetzt worden sind.

Wesentlich ist aber die Einsicht, daß jede Form von Geldanlage risikobehaftet ist. Und da Geld inflationsbedingt über die Zeit an Kaufkraft verliert, kann ein Wirtschaftssubjekt die Kaufkraft einer Geldsumme nur dadurch erhalten, daß diese Geldsumme investiert wird. Und es ist durchaus nicht einfach, das Risiko dieser Investition zutreffend abzuschätzen. Sicher spielt es eine Rolle, wie transparent die Risiken sind, die in einem Wertpapier gebündelt sind, vor allem, wenn hier immer neu Forderungen in Wertpapiere gebündelt und verkauft werden.

Aber vor allem ist es nur noch ärgerlich, daß die Ursachenanalyse hier in hoher Lautstärke und unter hohem Zeitdruck geführt wird. Was sich da zur Zeit abspielt, erinnert eher an das Gackern eines aufgescheuchten Hühnerhaufens als an seriöses Nachdenken.

41:00 Man will den Banken die „Geldschöpfung“ wegnehmen. Samiel hilf. Noch einmal zum Mitmeißeln. Es gibt keine „Geldschöpfung“. Es gibt eine Fristentransformation für die Frist zwischen Auftragserteilung und Fakturierung. Und wenn irgend ein Idiot den Banken die Möglicheit wegnehmen will, einen Kredit auf zukünftige Einnahmen auzunehmen, der kann gleich die Bäckerei ums Eck dichtmachen, weil die kein Geld mehr kriegt um das Mehl für ihre Weckla zu kaufen! So einen Seich kann einfach nur jemand absondern, der in seinem Leben noch nie ein Geschäft geführt hat. Und unter Brücken schlafen können die Leute auch gleich - denn jeder Mietvertrag, bei dem die Miete am Monatsanfang für den ganzen Monat bezahlt werden muß, ist ein Wechsel auf zukünftige Zahlungen, jeder Arbeitsvertrag ein Wechsel auf zukünftige Gehaltszahlungen. Also das war jetzt ein wahrer Volltreffer. Besonders abenteuerlich wird es bei 41:20. Da will Dirk Müller den Banken die Geldschöpfung wegnehmen aber das Kreditgeschäft belassen,

Selbst wenn die Zentralbank „Geld schöpft“, tut sie das durch Kreditvergabe. Dirk Müller widerspricht sich hier also in einem einzigen Satz selber.

42:17 Dirk Müller erzählt jetzt was zum Leitzins. Die Zentralbank verleiht Geld zum Leitzins. Natürlich nur Geld, das die Zentralbank vorher „geschöpft“ hat. Daß die „Geldschöpfung“ gerade darin besteht, daß die Zentralbank einen Kredit vergibt, hat Dirk Müller nicht begriffen.

43:01 Dirk Müller erzählt, daß die Banken keine Kredite vergeben und macht dafür u.a. die mangelnde Bonität der Unternehmen verantwortlich.(Vor allem die Unternehmen in Südeuropa. Das ist relativ. Dirk Müller kommt aus Frankfurt am Main. Und von dort aus gesehen, sind südeuropäische Unternehmen nicht kreditwürdig. Beispiele für südeuropäische Unternehmen sind zum Beispiel

Um nur einige zu nennen.

Und die hohe Arbeitslosigkeit ist schuld, außerdem zahnt das Mondkalb gerade. Dirk Müller verwechselt Ursache und Wirkung. Die Banken tragen den Unternehmen die Kredite fast schon ans Bett. Um nicht zu sagen: Die Kredite werden noch in Puderzucker gewälzt und den Unternehmen in den Hintern geblasen. Auf die Idee, daß die Unternehmen gar keine Kredite haben wollen, kommt Dirk Müller gar nicht erst. Dirk Müller verfällt mal wieder dem beliebten Sayschen Trugschluß, vor dem von unsere neoliberale Mainstream Mafia anbetend auf die Knie geht: Jedes Angebot schafft sich seine Nachfrage selber. Wenn man also Arbeitnehmer nur billig genug macht (also Hartz IV noch mehr senkt), finden sie einen Job, wenn man Kredite nur billig genug macht, 0% ist durchaus angemessen, nehmen die Leute Kredite auf.

Der geneigte Leser möge den Realitätsbezug prüfen.

Wie wir alle sehen: Wir haben nicht nur Vollbeschäftigung und Unternehmer stürmen Banken mit vorgehaltener Waffe um Kredite zu bekommen, sondern Deutschland erblüht in grünenden Landschaften. (Vor allem in Stuttgart. Dort schlägt die grüne Landes- und Stadtpolitik derart krass durch, daß demnächst in der Verlängerung der Königstraße in Richtung Bahnhof ein Fußgängerüberweg gebaut wird, als Alternative zur Klett Passage. Und dabei ist Stuttgart von grüner Politik derart lebensgefährlich verseucht, daß man da

44:50 Frische Blooooooooooomen! Pott 1 €! Die Tulpenkrise.

46:36 Erstes Buch Dirk Müller, Kapitel 1, Vers 1. „Gier frisst Hirn.“ Schuld ist der Casino-Kapitalismus und Dirk Müller weiß natürlich, was Casino ist und was nich. Abgesehen davon, daß diese Binse langsam niemand mehr hören kann, stellt sich doch die Frage, was „Gier“ überhaupt ist. Nach katholischer Kirchenlehre ist Gier eine Todsünde, nun ja, das wurde etwas umgeevangelischt. Wir sind zwar alle kleine Sünderlein, 's war immer so, 'was immer so, aber die Arbeit wäscht, sagt Max Weber, uns alle rein, 's war immer, immer so...... (Leider ist „Ich bin so froh, daß ich nicht evangelsch bin“ von Jürgen Becker nicht mehr in Youtube verfügbar, das hätte hier gepasst.)

Leider ist das notgedrungen etwas trocken und auch nur an Bilanzen sauber zu sehen: Nur im Buchungssatz ist ersichtlich, für welche Ware oder Leistung der Erbringer welche Vergütung erhalten hat - und ob diese nun angemessen ist oder nicht, ergibt sich grundsätzlich aus der gesellschaftlichen Konvention und aus dem Prinzip von Angebot und Nachfrage.

Natürlich ist die Frage ebenso berechtigt wie notwendig, ob es angemessen ist, daß ein Martin Winterkorn von VW im Jahr mit einer Vergütung von 13 Mio. € nach Hause geht, während die IHK zertifizierte Fachkraft für individuelle hygienische Ambientepflege und Möbelseelsorge, die sein Büro betreut, im Jahr möglicherweise keine 13 Tausend € kriegt.

Und natürlich ist die Frage ebenso berechtigt wie notwendig, ob solche Einkommensspreizungen begrenzt werden sollten.

Aber dazu muß erstmal erkennbar sein, um welche Vergütungen es geht, und dann können dafür Spielregeln fesgelegt werden. Hier einfach mit Pauschalzuweisungen wie „Casino-Kapitalismus“ zu argumentieren, kann im Einzelfall etwas zu kurz gesprungen sein. Vor allem nervt es, daß unser DAX-Prophet hier mal wieder über die allein seligmachende Wahrheit verfügt.

48:05 Alla hu akbar. Oder wie August von Kotzebue in der sagen würde (in der Beethoven-Vertonung): „Wir tragen empfängliche Herzen im Busen, wir geben uns willig der Täuschung hin“. Auf einmal schwärmt alles für „Sharia Banken“ was natürlich völliger Schwachfug ist. Denn tatsächlich gibt es keine „Sharia Banken“, unsere Welt ist voll von Dingen, die es nicht gibt, vermutlich weil unsere Psychiater selbst bei massiv auftretenden Neologismen immer noch nicht merken, wann jemand schizophren ist oder aus sonstigen Gründen zuwenig Neuroleptika verschreiben, aber unser Frankfurter Pendant zur Müllermilch meint vermutlich die Hawala, und wer vor einigen Jahren die Themenwoche Geld bei Galileo auf Pro 7 gesehen hat, wird sich vielleicht erinnern (ich verlasse mich auf mein Gedächtnis, ich habe die irgendwo aufgezeichnet), daß die Hawala letztlich einer der Vorläufer unseres heutigen Banksystems ist. Inklusive kaufmännischer Buchführung und Kreditwesen.

Nun ist es auch kein übermäßiges Problem, bei einem Kredit auf das Wort „Zinsen“ zu verzichten, das passiert alle Nas lang, nur paßt es nicht in Müllers Geldschöpfungsorgie, sondern eher dazu, wie Staatsanleihen funktionieren.

Dirk Müller könnte sich sein Geld sehr leicht selbst „schöpfen“. Er würde dazu einfach einen auf sich selbst bezogenen Wechsel ausfertigen, in dem er den Bezogenen dazu verpflichtet, dem Inhaber dieses Wechsels zum 31. 12. 2014 einen Betrag von € 1000,- zu bezahlen. In seiner persönlichen Bilanz wäre das eine Bilanzverlängerung, er hätte sich selber gegenüber eine Verbindlichkeit und eine Forderung, wenn's ihm Spaß macht....

Und nun nimmt Herr Müller seinen Wechsel aus seinem Schrank, geht zu einer Bank und verkauft dort seinen Wechsel. Und da Herr Müller ein so guter Kunde ist, kauft die Bank den Wechsel zu € 950,- an.

Hat hier ein seriöser Verkauf stattgefunden? Ja. Steht hier irgendwo das Wort „Zins“? Nein.

Ist das Hawala Banking? Ja. Ist das auch nur im entferntesten was anderes als das, was in Deutschland tagtäglich läuft? Nein.

Vielleicht macht es eine „Sharia Bank“ nicht ganz so offensichtlich. Wenn man dort ein Auto kaufen will, bei Meidung verbotener Schleichwerbung fällt mir natürlich keine konkrete Marke ein. (Und in Stuttgart ist es natürlich wesentlich, ob man zum unteren Gesocks gehört und da irgendwelche einfachen Schleudern fährt, deren Konstrukteur auch schon mal KdF-Wagen fürs gemeine Volk verticken wollte, oder ob man sich dem württembergischen Pietismus verschreibt und ein halbhöhengmäßes Automobil sein eigen nennt.) (Leider habe ich nichts vom Janz Team gefunden. falls jemand die Stuttgarter Anbetungshymne in einer Aufnahme mit etwas mehr Stimmvolumen hat, werde ich es gerne nachbessern.)

49:05 Geschäfte dürfen laut Koran nur mit „wirklicher Arbeit“ gearbeitet werden. Gottfried Feder läßt grüßen. 49:30 Aber die Muslime in dieser Bank verdienen ihr Geld ja nicht mit Zinsen sondern mit Handel. Das ist natürlich GANZ was anderes. (Der geneigte Leser möge bitte ein paar Zeilen nach oben gehen, das Beispiel mit dem Wechsel zeigt, worum es geht.) 50:38 Ja, das Zinsverbot. Ich will ja nicht ausfallend werden. Aer wenn man sich so gegen Zinsen und gegen Handel richtet, dann sollte man auch wissen, an wen man über Jahrhunderte dem Handel delegiert hat, dann wird nicht nur klar, welche Ressentiments man hier bedient - und das es dann etwas bemerkenswwert ist, daß Dirk Müller ausgerechnet im muslimischen und jüdiscnhen Handel und Finanzwesen die Lösumg sieht. Aber da Dirk Müller selber Händler ist und genau zu der Zunft zählt, die er verdammt und verurteilt, muß er wohl eine gewisse Schizophrenie verinnerlicht haben: Die Lösung seien Beteiligungen und Zinsverbot.

51:50 Ach, die Gebühr ist verkappter Zins. Welch Erkenntnis.

Also was hier als Lösgungen angeboten wird, sind entweder leere Worthülsen, in denen man sich im Kreis dreht, oder die abgedroschensten Phrasen von Gottfried Feder und die Rückkehr der Nazi-Ideologie.

Versprochen wurde uns eine Lösung für alles - geliefert wurde „Wer Jude ist, bestimme ich.“ (Karl Lueger,Hermann Göring)

52:20 Nachdem Dirk Müller nun doch tatsächlich verstanden hat, warum Maultäschle auf Schwäbisch auch Herrgottsbscheißerle genannt werden, kommt jetzt die grandiose Idee, Geld nicht zu verleihen und nicht etwa Kredite zu vergeben, sondern sich an Unternehmen zu beteiligen.

52:30 Es kommt die Frage, ob es nicht sinnvoll, Geld zinslos zu verleihen, und Dirk Müller beantwortet, daß man Geld nicht horten darf.

Was Dirk Müller im Kern überhaupt nicht begriffen hat, ist der Unterschied zwischen Geld und Vermögen.

Dabei müsste er nur in eine ganz simple Handelsbilanz schauen, dort findet sich auf der Aktivseite wenigstens so etwas

- Anlagevermögen

- Umlaufvermögen

- Liquide Mittel (Geld)

Das ist jetzt bewußt extrem vereinfacht, aber es soll den Unterschied zwischen Vermögen und Geld deutlich nachen: Wenn es bei Vermögen um Sachwerte geht, dann ist Geld kein Vermögen, dann ist Geld eine Forderung auf Vermögen.

Und es geht noch zugespitzter: Mit Vermögen kann man Geld verdienen, mit Geld nicht.

Der Umweg über das Sparbuch ist dabei ein netter Beschiss: Keine Bank verdient Geld mit Geld. Geld wird immer erst investiert, aso in Vermögen umgewandelt, damit wird Geld verdient - und das wird dann „anmutig“ verteilt. (Die Anteile sind dann gleich, gleicher, gleicherer etc.)

Es ist also eher unbedeutend, wieviel Geld jemand hortet. Entscheidend ist die Frage, über wieviel Vermögen er verfügt, insbesondere, ob jemand mit diesem Vermögen eine Rendite erwirtschaftet. (Anmerkung: Ich bin da sehr dicht bei Harald Wozniewski, allerdings setzt Harald Wozniewski alle Vermögen als gewinnbringend an, die eine Rendite abwerfen. Ich tendiere derzeit dazu, nur diejenigen Vermögen als gewinnbringend anzusehen, deren Rendite oberhalb der „vereinbarten Zielinflationrate“ liegt, diese ist in der €-Zone laut Maastricht Vertrag 1,9%. Liegt die Rendite unterhalb dieses Wertes werden die Vermögen inflationsbereingt keine Rendite ab sondern verlieren an Wert.)

Und das ist auch genau die Stelle, wo Geld umverteilt wird. Ein Arbeitnehmer kann nur durch Erwerbsarbeit Geld erwirtschaften. Ein Unternehmer zahlt von seinen Gewinnen nur einen Teil als Lohn an die Arbeitnehmer. Einen weiteren Teil investiert er, der „kapitalisiert“ die Gewinne - und erhöht damit die Menge seines gewinnbringenden Vermögens. Ein Arbeitnehmer kann sein Geld „investieren“ in dem er es zur Bank bringt - und je nach Bank eine Rendite von abenteuerlichen 0,1% bis 0,5% pro Jahr erhält, während ein Herr Rossmann oder ein Herr Aldi es locker auf eine Rendite von 30% pro Jahr bringen.

Die Folge ist, daß sich die Vermögenskonzentration in unserem System immer weiter erhöht.

55:00 Zusammenfassung. Die Sendung stellt nochmal einige Punkte zusammen.

Die Geldvermögen des einen sind die Schulden des anderen.

Hier kann ich im wesentlichen folgen. Rein theoretisch kann ein Geldvermögen durch den Verkauf beliebiger Aktiva an eine Bank erworben werden, also auch Gold-Fetischisten könnten Goldbestände an eine Bank verkaufen, aber das ist nicht zwingend erforderlich. Der weitaus überwiegende Teil von Bankaktiva dürften heute Forderungen sein.

55:13 Die Geldvermögen sammeln sich durch verschiedene Mechanismen bei einigen wenigen an.

Hier kann ich nicht folgen. Bzgl. der Vermögen gebe ich Dirk Müller recht, hier kann ich auch begründen, warum das so ist. Aber, wie bereits im Text erläutert, hier muß zwischen Geld und Vermögen unterschieden werden, wobei Geld ein Teil des Vermögens ist- aber es ist nicht jedes Vermögen auch Geld. Bei „Herrn Aldi“ und Herrn Rossmann hat sich war viel Vermögen angesammelt. Dies dürfte aber in ganz erheblichem Teil Anlage- bzw. Umlaufvermögen sein. Und hier ist die Frage zu stellen, ob sich dadurch auch die Kaufkraft des Vermögenden erhöht. Hier möchte ich doch noch etwas genauer auf den Zusammenhang von Kaufkraft und Vermögen schauen.

Die Frage ist dabei sicher, ob die Verteilung des Vermögens in einer Gesellschaft auch etwas über die Verteilung der Kaufkraft aussagt.

Harald Wozniewski beschreibt im Schwerpunkt die Verteilung der Geldmenge im zeitlichen Verlauf von 1948 bis heute. Der Startpunkt 1948 ist wegen der Währungsreform gewählt, damals gab es für jeden Bürger ein „Kopfgeld“ von 60,- DM. So waren die Sichtguthaben gleichmäßig verteilt. (Wissenschaft mißachtet Einstein regelmäßig. Dieser hat gesagt, man solle Dinge so einfach machen wie möglich, aber nicht einfacher. Und bitte. Die Sichtguthaben waren nach der Währungsreform in etwa gleichverteilt, ganz nicht, weil Altvermögen in RM anerkannt wurden, im wesentlichen war das ein Schnitt 10 RM = 1 DM, aber was natürlich nicht gleich verteilt war, waren die Vermögen. Immobilien, Sachwerte. Und die waren nat rlich nicht gleichverteilt.)

Wenn ich dies vernachlässige (Albert möge es mir verzeihen), beziehen sich die Darstellungen a.a.O. immer noch auf die Geldmenge M3, und hier verweise ich auf die Geldmengendefinitionen der EZB. Ich kopiere das mal aus dem Wikipedia Artikel raus.

- M0/Geldbasis: Banknoten und Münzen, die sich im Umlauf außerhalb des Bankensystems (bei Nicht-Banken) befinden (also ohne Kassenbestände der Geschäftsbanken, aber mit Banknotenumlauf im Ausland) plus dem Zentralbankgeldbestand der Kreditinstitute;

- M1: Sichteinlagen der Nichtbanken sowie den gesamten Bargeldumlauf;

- M2: M1 plus Einlagen mit vereinbarter Laufzeit bis zu zwei Jahren und Einlagen mit gesetzlicher Kündigungsfrist bis zu drei Monaten;

- M3: M2 plus Anteile an Geldmarktfonds, Repoverbindlichkeiten, Geldmarktpapieren und Bankschuldverschreibungen mit einer Laufzeit bis zu zwei Jahren.

Das System dabei ist einfach: Die Geldbasis besteht einfach aus Forderungen der Nichtbanken gegen die Zentralbank, diese sind durch die Aktiva der Zentralbank gedeckt. Im Fall einer goldgedeckten Währung sind dies Goldreserven. Eine solche haben wir heute nicht mehr, da kommen andere Aktiva dazu, etwa Devisen, sofern im jeweiligen Land zulässig Staatsanleihen, oder zentralbankfähige Wertpapiere.

Bei höheren Geldmengenagreggaten kommen stufenweise nicht zentralbankfähige Forderungen dazu, je höher das Aggregat, umso schlechter wird die Zentralbankfähigket der Wertpapiere.

Man könnte das ganze also fortschreiben: M4 = M3 + Wertpapiere mit 5 Jahren Laufzeit, M5 = M4 + Fondsanteile bei Blackrock, M6 = M5 + gekaufte Lottoscheine, bei religiösen Familien käme vielleicht noch M7 = M6 + erwartete Gebetserhöhrungen dazu.

Schulmeister bürstet das ganze in seinem Aufsatz Geld als Mittel zum (Selbst)Zweck kurz und bündig ab: „Ökonomen, insbesondere Notenbanker, haben vergebliche Versuche unternommen, die für Transaktionszwecke relevante Geldmenge zu definieren, sie reichen von engen Begriffen wie der Geldbasis (Banknoten und Münzen) oder der Geldmenge M1 (Geldbasis plus Girokonten) bis zum weiten Geldbegriff M3 (dieser umfasst auch Sparbücher).“ Für die Begründung verweise ich auf den Aufsatz, sie ist etwas sachlicher formuliert als im vorigen Absatz, inhaltlich aber deckungsgleich.

Der Zusammenhang zwischen dem Anteil eines Individuums an der Gesamtgeldmenge und seiner Kaufkraft ist aus meiner Sicht nicht trivial. Rein gefühlsmäßig möchte ich da aber aber für „Otto Normalverbraucher“ nicht über M1, höchstenfalls aber M2, hinausgehen.

56:33 Die gesamte Schuld liegt auf der Masse der Gesellschaft.

Über diesen Satz habe ich mich erst geärgert, weil er zunächst so ankam, als hätten wir eine „überschuldete Gesellschaft“, wie unsere verehrte Hochgeschätzte immer erzählt. (Ich meine natürlich unsren Engel. Unser Gottesgeschenk.) Bei genauerem hinsehen sagt Dirk Müller hier etwas sehr richtiges. (Was ich ihm offen gestanden nicht zugetraut habe.)

Es geht bei Schulden, vor allem bei der Bewertung, als wie belastend sie empfunden werden, nicht primär um die absolute Höhe. Sondern darum, wer die Verbindlichkeiten bedient und ob die Zahler die ihnen zugeteilte Zahlungslast tragen können.

Beim eingangs verlinkten Youtube Video finden sich einige Textpassagen, eine will ich hier kurz besprechen.

Die richtige Geldmenge

Die Angst vor einer Geldentwertung ist auch heute wieder präsent. Theoretisch sollte die Geldmenge an die Realwirtschaft gekoppelt sein und dem Wert der Waren und Dienstleistungen entsprechen. In der Praxis übersteigt die Geldmenge den Güterwert jedoch bei Weitem. Dass es dennoch noch nicht zur Inflation gekommen ist, erklären Fachleute unter anderem damit, dass sowohl Privatleute als auch Unternehmen große Geldmengen horten. Dadurch droht paradoxerweise eine Deflation: Den Gütern und Waren steht zu wenig flüssiges Geld gegenüber. Auf diese Weise verbilligen sich zwar viele Waren, was die Verbraucher erst einmal freut, die Unternehmen verdienen aber auch weniger an ihren Produkten, was im schlimmsten Falle zum Verlust von Arbeitsplätzen führt.

Ein wichtiges Thema ist deshalb die Frage, wie das gehortete Geld wieder in Umlauf kommt. Eine Überlegung besteht darin, die Vermögensbesitzer und -verwalter dazu zu bringen, ihr Geld in öffentliche Infrastrukturprojekte zu investieren. Allerdings ließen sich die potenziellen Anleger wohl nur mit einer halbwegs hohen Rendite locken. Woher die kommen soll, ist noch offen. Ein anderer Weg ist die Vermögensabgabe, ein Instrument, das in der Geschichte mehrfach zum Einsatz gekommen, aber sehr umstritten ist.

Bemerkenswert ist der Satz: „In der Praxis übersteigt die Geldmenge den Güterwert jedoch bei Weitem.“ Das klingt auf den ersten Blick ganz eingängig - insinuiert aber, daß der „Güterwert“ in irgend einer Weise definiert oder definierbar sei.

Tatsächlich haben Güter einen Preis, der in Geldeinheiten angegeben wird. Dieser ist freilich nicht absolut - er ist relativ zu anderen Gütern. Das Preisverhältnis zweier Güter entspricht idealerweise deren Tauschwertverhältnis.

Insofern ist der zitierte Satz einerseits eine Binsenweisheit - und andererseits keine Weisheit sondern vollkommen sinnfrei.

Natürlich steht die umlaufende Geldmenge in Zusammenhang zur umlaufenden Gütermenge, diesen Zusammemnhang drückt die tautologische Qutantitätsgleichung aus:

Geldmenge * Umlaufgeschwindigkeit = Preisniveau * Anzahl der Transaktionen.

Wenn im Text also davon die Rede ist, es sei zuwenig „flüssiges“ im Umlauf, dann ist zunächst die Frage, was dieses „flüssige Geld“ denn sein soll. Und mit Blick auf die oben vorgestellten Geldmengendefinitionen ist hier sinnvollerweise von der Geldmenge M1, die Rede, cum grano salis reden wir dabei von Bargeld und Girokonten.

Dessenungeachtet sind die höheren Geldmengenaggregate sehr wohl vorhanden und fließen auch durch den Wirtschaftskreislauf. Überall dort, wo Handel getrieben und in Geldwerten verrechnet wird, fließen Handelsgüter in die eine Richtung, in Richtung des Güterkreislaufs, und Geld in die andere Richtung, in Richtung des gegenläuftigen Geldkreislaufs.

Die Frage ist sinnvollerweise also etwas anders zu stellen. Steht das Verhältnis der Geldmengenaggretate untereinander in einem angemessenen Verhältnis zum Verhältnis der Realwirtschaft zur Gesamtwirtschaft, die also auch Aktien, Wertpapiere etc. mit umfaßt? Wenn wir als „Gesamtgeldmenge“ die Geldmenge M3 nehmen, ist es dann sinnvoll, wenn die Geldmenge M1 nur einen unbedeutenden Teil davon ausmacht, während im alltäglichen Handel am Gütermarkt die allermeisten Menschen auf Geldaggregate außerhalb von M1 überhaupt keinen Zugriff haben?

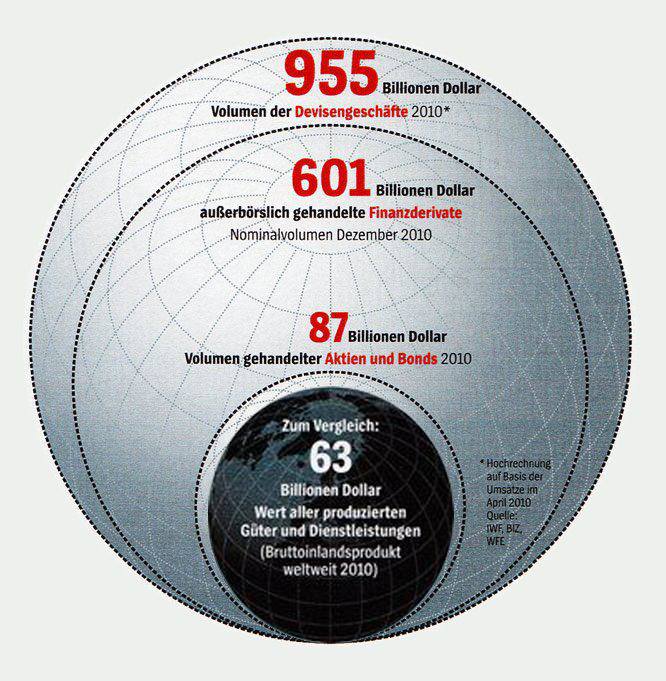

Gelegentlich gibt es Bilder wie das folgende, das die weltweiten monetären Umsätze aus dem Jahr 2010 zeigt.

{kind=link}

Da ist von Umsätzen bei Devisengeschäften in Höhe von 955 Billionen Dollar die Rede, im Vergleich dazu beträgt der Wert der gehandelten Waren und Leistungen 63 Billionen Dollar. Die Umsätze der Realwirtschaft machen also gerade mal ein fünfzehntel allein der Devisenumsätze aus.

Es wurde also im Jahr 2010 fünfzehnmal mehr Geld allein für das Umeinanderschieben von Devisen, für Eintauschen von Yen in Yüan, von € im USD, von türkischen Lira in britische Pfund etc. ausgegeben als für den Handel mit Brot und Kartoffeln.

Oder anders ausgedrückt: Während wir mit den Umsätzen unserer Wirtschaft in Summe gerade den Zahlraum der nicht negativen Zahlen ausloten, findet die Realwirtschaft mangels Masse schlicht nicht mehr statt bzw. ihr Anteil an der Gesamtwirtschaft wird langsam aber sicher vernachlässigbar.

Und ganz genau das ist unser Problem. Geld wird im Wirtschaftskreislauf nicht mehr gegen reale Güter getauscht, sondern gegen alles mögliche „sonstige“. Bei Thomas von Aquin galt der Tausch Geld gegen Gut bzw. Gut gegen Geld als akzeptabel, als Teil der gesunden Ökonomik, ein Tausch Geld gegen Geld dagegen galt als verwerfliche Chrematistik.

Mit der heutigen Situation läßt sich das so in Beziehung setzen, daß ich für Geld zwar alles kaufen kann, auch die unsinnigsten Highperformancefuturedingsbumsswaps und selbst davon noch Derivate, das existierende Geld liegt aber zum weitaus überwiegenden Teil in irgendwelchen ebenso abstrakten wie vom Tauschwert her völlig unkalkulierbaren „Produkten“ - manchmal ist Latein hilfreich: producere heißt (aus den Rohstoffen) hervorbringen, herausführen, bei dem ganzen Finanzplunder wird nichts produziert, da ist der Begriff so schwachsinnig wie in der Küchenschlacht, wo die Köche von „Produkten“ reden wenn sie Rohstoffe meinen - die zwar theoretisch gegen normale Güter eingetauscht werden können - die aber für Otto Normalverbraucher völlig unattraktiv sind und auf die der normale Hartz IV Bezieher oder Rentner gar keinen Zugriff hat. Günter Rexrodt hat einmal gesagt: „Wirtschaft findet in der Wirtschaft statt.“, heute müsste man sagen: „Geld findet am Geldmarkt statt.“ Der Gütermarkt spielt in der heutigen Wirtschaft keine relevante Rolle mehr.

>